С 1934 года.

С 1934 года.Теперь и онлайн

Обзор рынка угля, кокса и ЖРС

В сегодняшней рубрике мы анализируем ситуацию на мировом рынке коксующегося угля, металлургического кокса и железорудного сырья во втором квартале 2022 года.

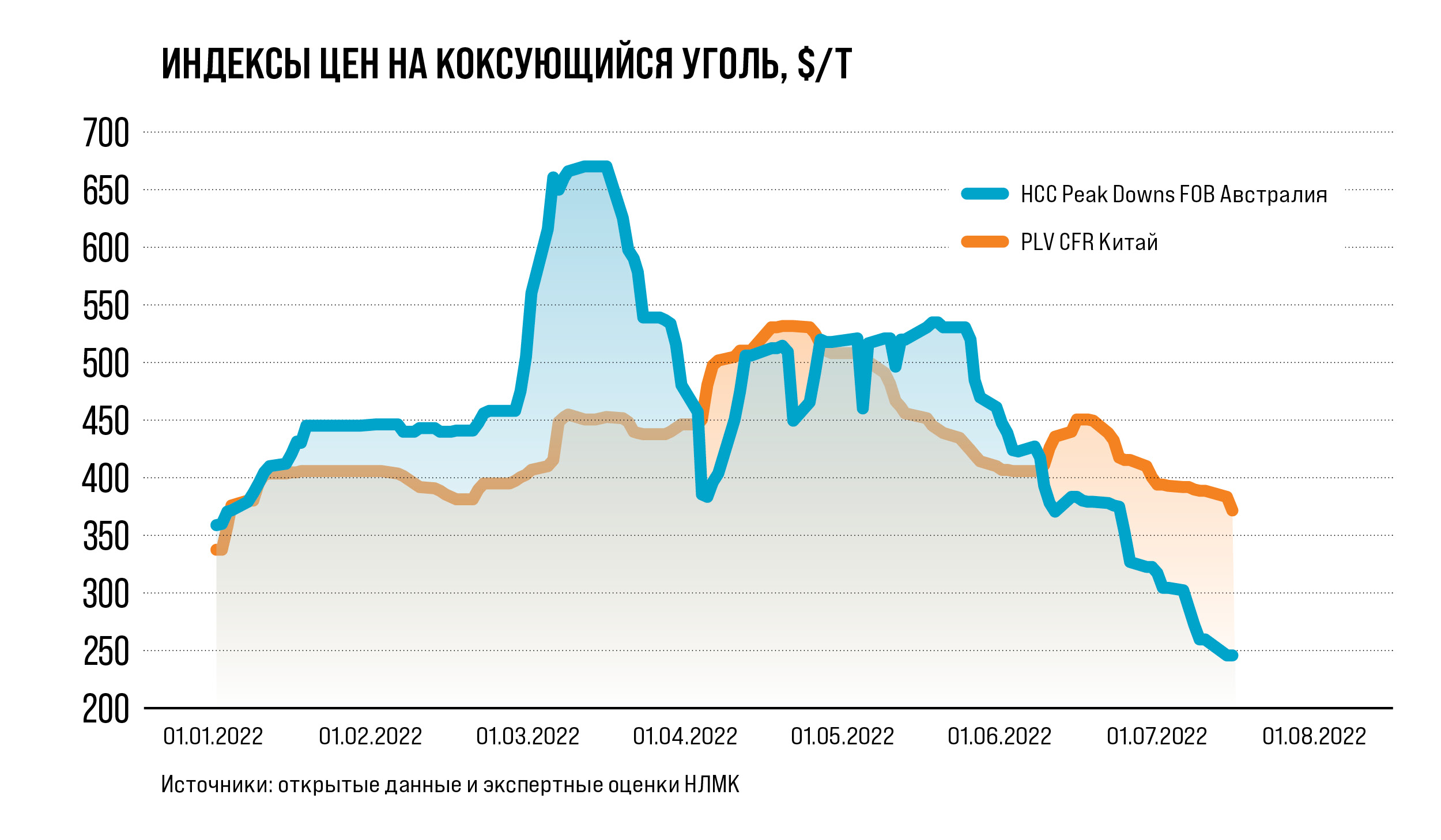

Уголь

Австралия

Весной наблюдалась значительная волатильность цен на австралийском рынке коксующегося угля. Котировки премиальных марок снизились в апреле с пиковых 670 $/т FOB до 400 $/т FOB и частично отыграли назад в мае до 500–520 $/т FOB. Среди ключевых факторов — нестабильность на мировых рынках стали и перебои с поставками угля, вызванные проливными дождями. С начала июня прослеживалась тенденция снижения цен, что стало следствием роста предложения коксующегося угля из России. Среди прочих причин — низкая активность индийских потребителей из-за ввода экспортных пошлин на металлопродукцию.

Китай

После периода относительной стабильности стоимость угля на спотовом рынке Китая снизилась. Причина кроется в слабом спросе на сталь и сохраняющихся в ряде провинций локдаунах. В июле цены на импортный коксующийся уголь пошли вверх, что было спровоцировано двумя факторами. Во-первых, кратковременное ослабление карантинных ограничений привело к росту загрузки сталеплавильных мощностей. Во-вторых, сократились складские остатки. Между тем текущее поступление дешевого российского угля, рост предложения из Австралии и Монголии, наращивание КНР собственной добычи привели к снижению цен до 370 $/т CFR.

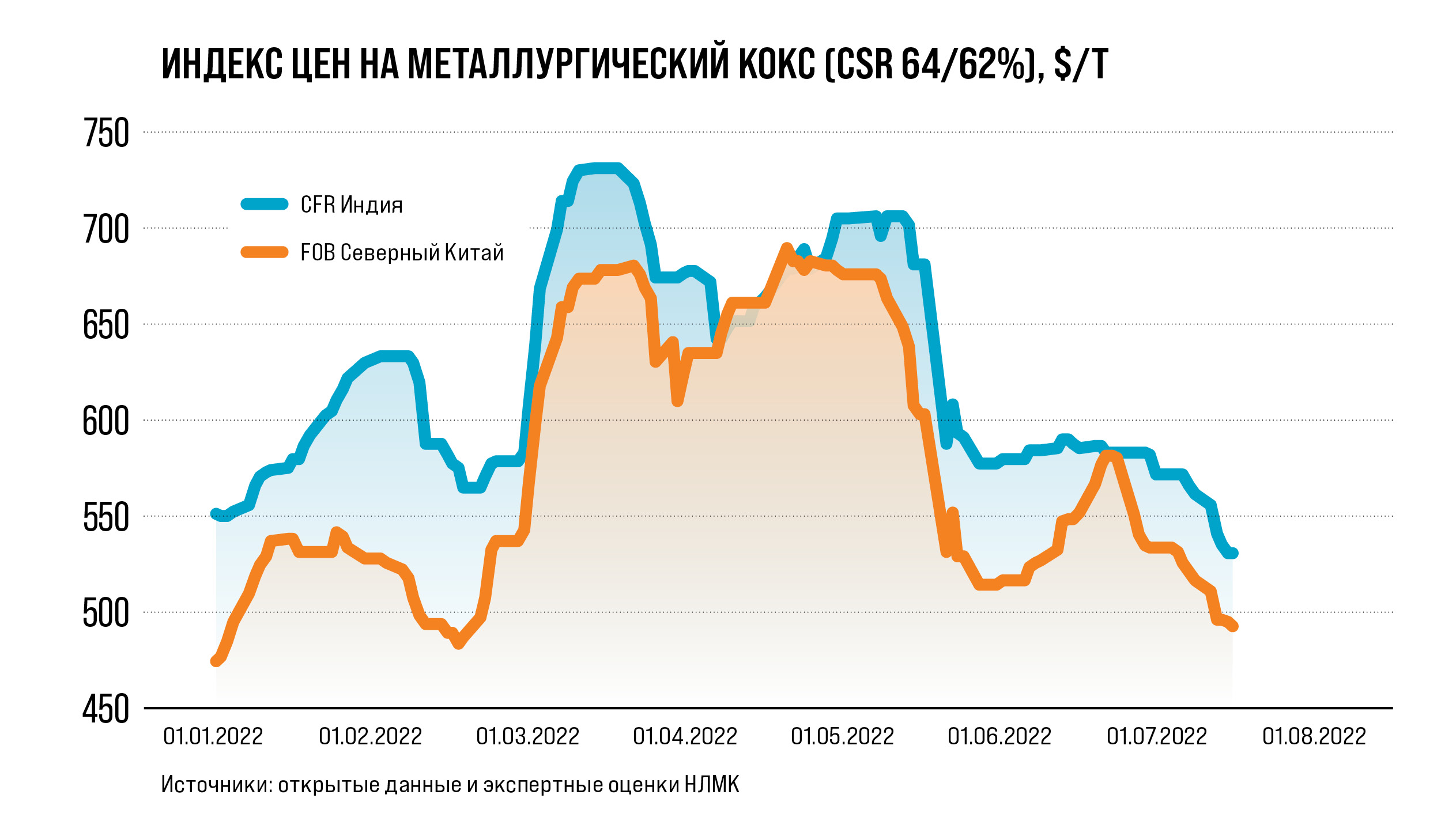

Кокс

Укрепление стоимости китайского кокса весной текущего года было вызвано ожидаемым на тот момент восстановлением внутреннего рынка стали и снижением предложения на мировом рынке сырья. Последовавшее замедление экономики и возобновление вспышек Covid-19 привело к снижению цен. Котировки незначительно отыгрывали свои позиции в связи с сокращением объемов экспорта из России, которое, в свою очередь, было вызвано логистическими сложностями и ростом ставок фрахта. Снижение цен до текущих 490 $/т объясняется избыточным предложением на спотовом рынке, низкой покупательской активностью и запланированным металлургами сокращением производства.

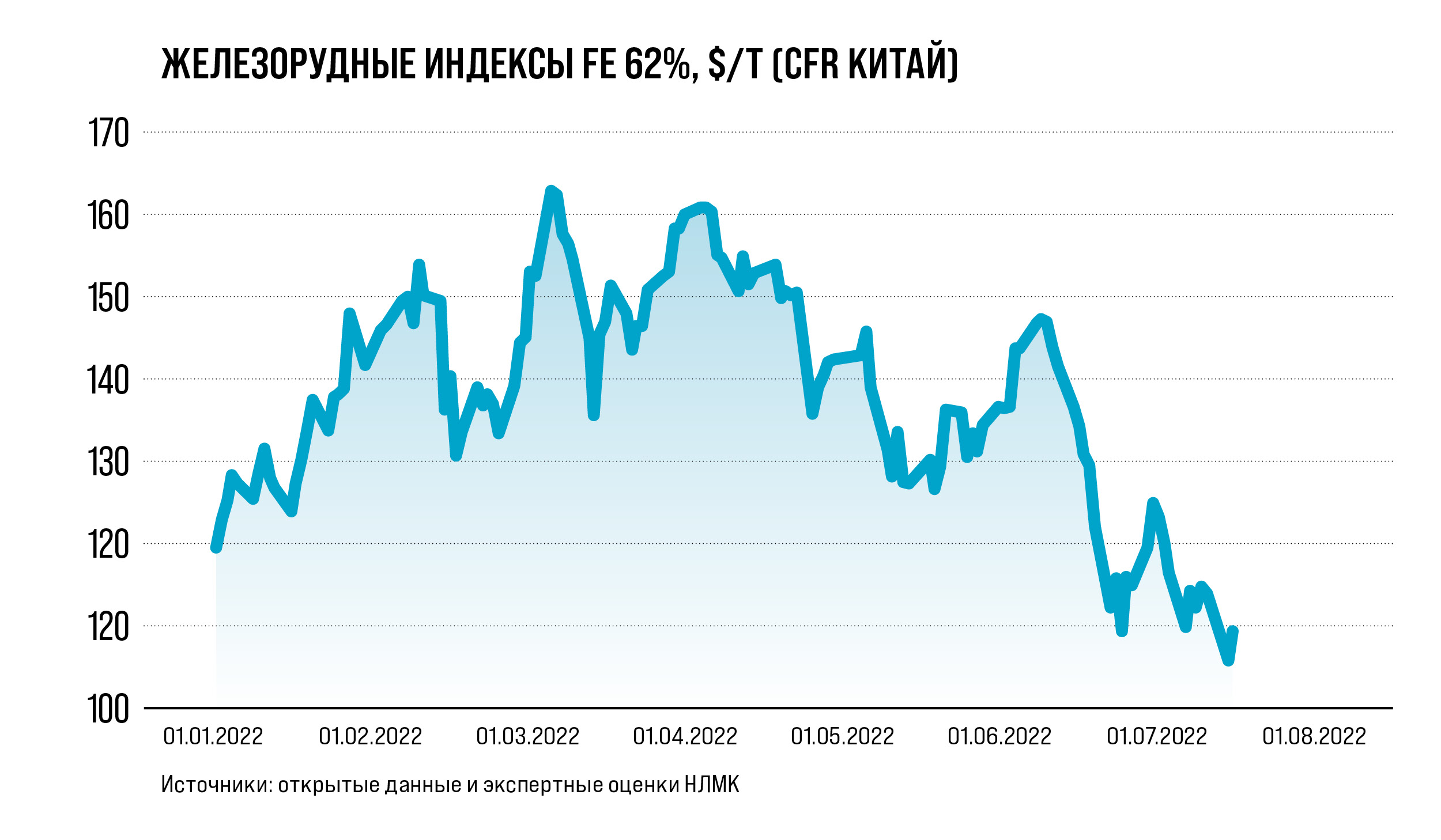

ЖРС

Серия локдаунов, падение спроса на сталь и накопление складских запасов металлопроката привели в начале второго квартала к снижению стоимости железорудной руды 62% Fe на спотовом рынке Китая. Последующий кратковременный рост котировок был вызван пополнением запасов и ослаблением карантинных ограничений. Положительная динамика цен на ЖРС на фоне ожидаемого восстановления спроса на сталь к концу июня сменилась падением до 110 $/т. Причина — сохранение карантина и снижение строительной активности из-за сильных проливных дождей в азиатском регионе. Текущая волатильность на рынке ЖРС объясняется неопределенностью в стальной отрасли, ростом запасов и сохраняющимися ограничениями из-за Covid-19.

Другие новости

-

Сервис по страхованию клиентов НЛМК

25 апреля 2024

-

Группа НЛМК выполнила все цели экологической Стратегии 2023

25 апреля 2024

-

НЛМК выступил партнером турнира УНИКМА среди кровельщиков

25 апреля 2024

-

Торговый дом НЛМК открыл склад в Краснодаре

25 апреля 2024