С 1934 года.

С 1934 года.Теперь и онлайн

Аналитика: Попутная продукция. Кокс и ЖРС

Отмена антиковидных мер вместе со снятием производственных ограничений в Китае и нестабильные погодные условия в Австралии спровоцировали рост котировок металлургического сырья в 1-м квартале текущего года.

Уголь

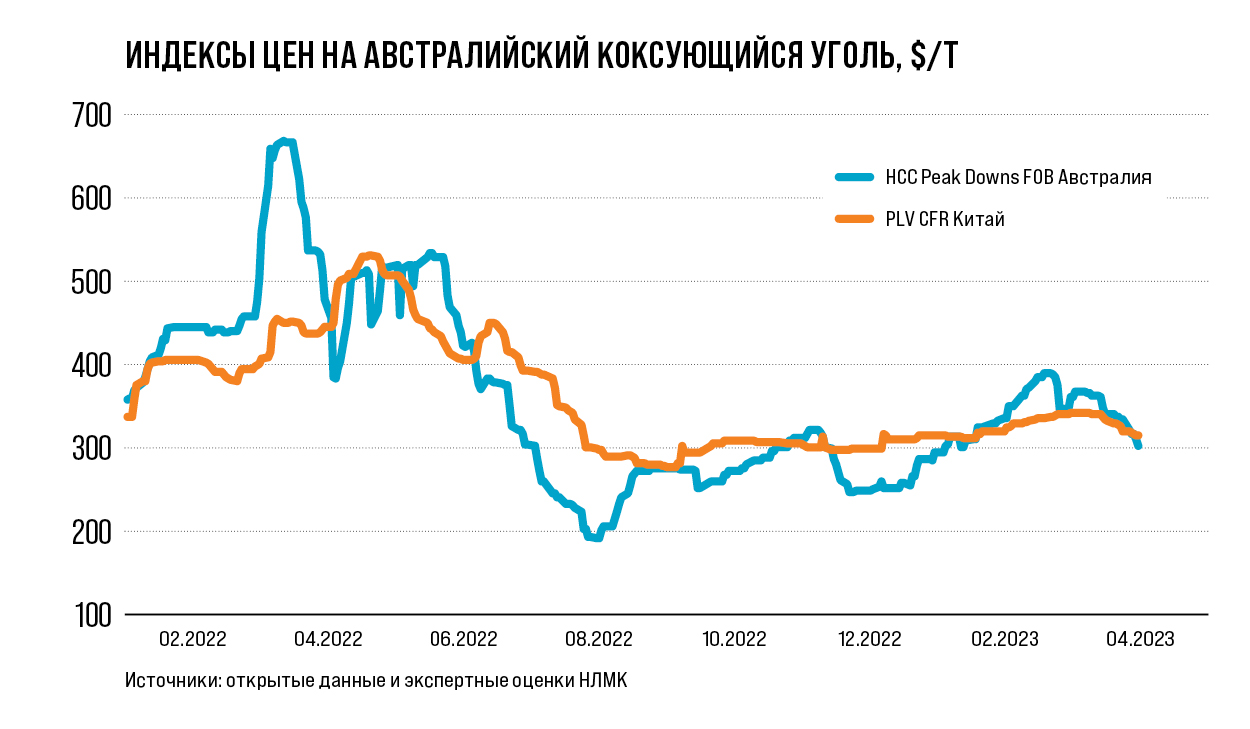

Австралия

На протяжении января котировки австралийского коксующегося угля стабильно росли, достигнув 350 $/т FOB. Спрос на сырье для коксования поддерживался ожиданиями отмены запрета на импорт углей из Австралии в Китай. Еще одной причиной стал дефицит предложения австралийских грузов, вызванный сильными наводнениями.

В феврале цены достигали 390 $/т FOB Австралия: к январским факторам добавился повышенный спрос на уголь со стороны азиатских и европейских потребителей и рост цен на конечную металлопродукцию. При этом на импортном рынке Индии активность ослабла из-за слишком высоких цен: крупные заводы продолжали приобретать сырье для пополнения складских запасов в преддверии традиционного сезона муссонов, тогда как ряд потребителей вынужденно сократили объемы закупок. Напряженность в поставках с восточного побережья Австралии спала лишь к концу месяца, котировки фактически вернулись к уровню начала февраля — около 350 $/т FOB.

В середине марта интерес покупателей к морским грузам существенно сократился из-за наращивания внутренней добычи угля, поэтому для оживления торговой активности австралийские поставщики были вынуждены снизить цены, несмотря на возобновление дождей в Квинсленде. Котировки значительно «просели», опустившись ниже 320 $/т FOB Австралия.

Китай

Январь по традиции стал месяцем спада активности среди китайских потребителей коксующихся углей. Большинство участников рынка воздерживались от закупок на фоне ожидаемого возобновления импорта из Австралии и достаточного уровня запасов. Котировка угля PLV оставалась стабильной на протяжении всего месяца, держась в среднем на уровне 316 $/т CFR Китай.

Февраль был отмечен ростом котировок на базисе CFR Китай — с 325 до 340 $/т CFR. Рост цен спровоцировал рост объема закупок австралийского угля китайскими компаниями, что стало возможным после отмены запрета на импорт из Австралии. Ожидания восстановления строительного рынка также стали причиной скачка цен на металлопродукцию.

Впоследствии цены на австралийские коксующиеся угли начали снижаться: продавцы скорректировали уровень предложения, желая активизировать покупательский спрос. Несмотря на это, большинство китайских покупателей по-прежнему отдавали предпочтение более дешевым монгольским и российским углям. Поводом для сдержанного поведения покупателей послужило заявление властей Китая о сохранении объемов выплавки стали на уровне прошлого года и запрете ввода новых мощностей в целях минимизации вредных выбросов.

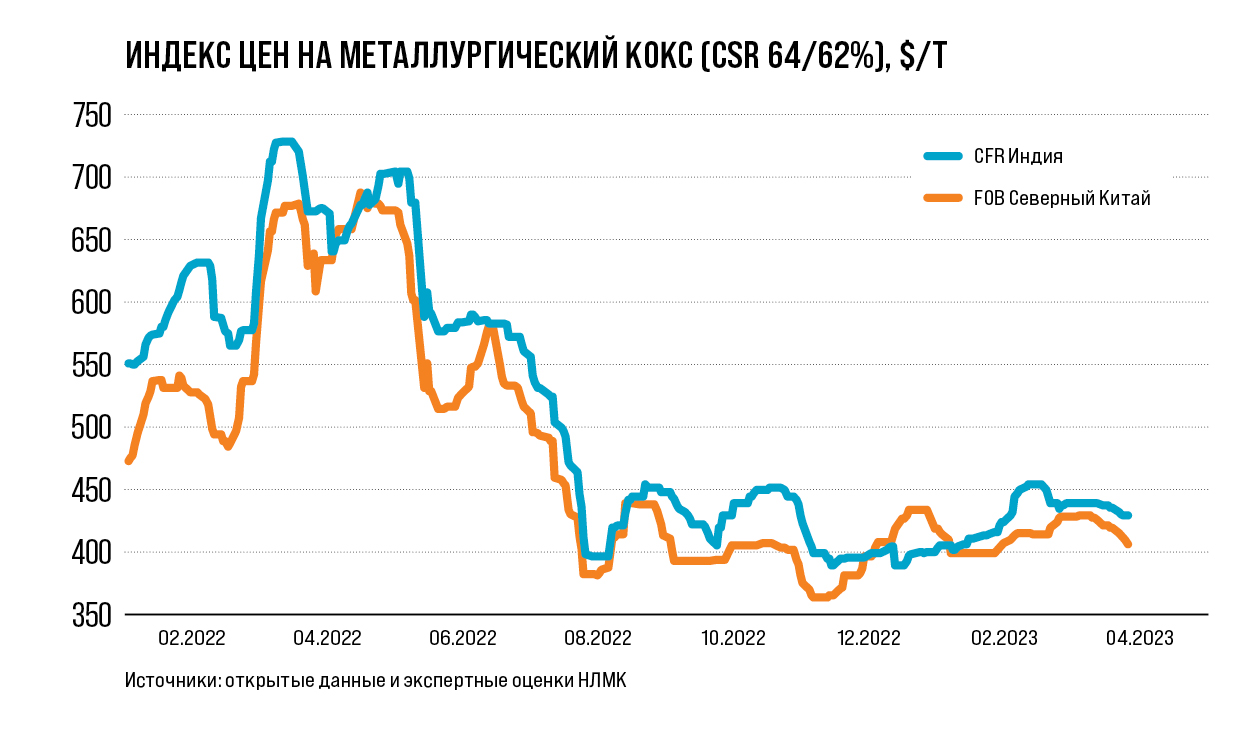

Кокс

Существенный декабрьский рост цен на китайский кокс сменился в январе падением — до 400 $/т FOB. Понижательная коррекция была обусловлена в том числе завершением рестокинга (процесса пополнения запасов) и снижением маржи у большинства покупателей. Экспортные цены на протяжении большей части февраля держались в диапазоне 410–415 $/т FOB и лишь к концу месяца котировки, благодаря оживлению стального рынка, начали расти.

Стабильность в ценах на экспортный китайский кокс сохранялась до середины марта. Это связано с тем, что производители не испытывали дефицита заявок на импорт продукции из Индии и стран Европы, где наблюдается восстановление производства стали и наращивание запасов кокса.

К концу третьей декады квартала цены на кокс начали снижаться, следуя тренду металлургических углей. К тому же индийские покупатели частично переориентировались на кокс из Австралии и Индонезии — направления, на которые не распространяется ввозная пошлина. В результате котировки опустились ниже 420 $/т FOB Китай. При этом цены на кокс, по сравнению с ценами на коксующийся уголь, кажутся низкими. Этот фактор, по мнению аналитиков, может затормозить дальнейшее снижение рынка в апреле.

ЖРС

Цены в первом квартале выросли на 26% по сравнению четвертым кварталом предыдущего года за счет ограниченного предложения со стороны Австралии и Бразилии.

При этом, в течение первых двух месяцев первого квартала в Китае наблюдался постепенный ввод доменных мощностей после ремонта. Это происходило в условиях низкого спроса на продукцию конечного передела и снижения цен на металлопрокат.

В середине февраля произошла ценовая коррекция. Волатильность железорудных цен была вызвана слабым ростом стоимости стального проката: котировки ЖРС периодически опускались до 120 $/т в связи с намерением металлургов сократить производственные затраты. В среднем февральские цены на импортную руду в Китае составляли 125 $/т CFR.

Рост котировок сдерживался до начала второй декады марта. Причиной послужили ограничения работы сталелитейных заводов в основных производственных провинциях Китая в связи с проведением собрания правящей политической партии КНР. Впоследствии цены на ЖРС показали волатильный тренд из-за вялых инвестиций в недвижимость и ужесточения экологических нормативов в ряде провинций Китая.

Другие новости

-

Сервис по страхованию клиентов НЛМК

25 апреля 2024

-

Группа НЛМК выполнила все цели экологической Стратегии 2023

25 апреля 2024

-

НЛМК выступил партнером турнира УНИКМА среди кровельщиков

25 апреля 2024

-

Торговый дом НЛМК открыл склад в Краснодаре

25 апреля 2024