С 1934 года.

С 1934 года.Теперь и онлайн

Экспертная колонка: Попутная продукция. Лом

Энергетический кризис в Европе ударил по производителям цинка и алюминия, приведя к закрытию ряда крупных заводов. Снижение производства, рецессия в странах Европы и США и падение спроса на ряд цветных металлов привели к падению индекса LMEX на 37%. В отличие от рынка цветных металлов, рынок черного лома вел себя более предсказуемо, хотя волатильности избежать не удалось. В сегодняшней рубрике мы детально анализируем ситуацию на мировом и российском рынках цветных металлов и черного лома в период с января по август 2022 года.

Цветные металлы

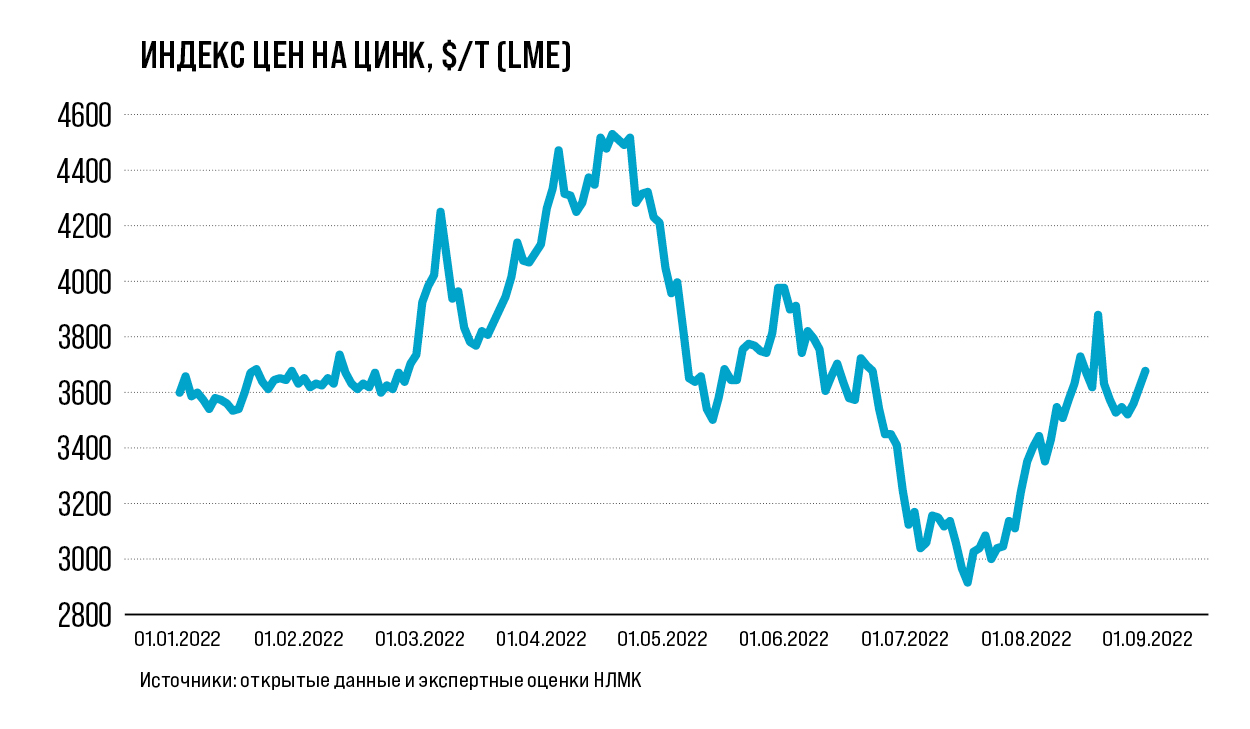

Цинк

В начале года стоимость цинка составляла 3600 $/т. Из-за дефицита металла цены взлетели в середине апреля до 4400 $/т, снизившись в августе до 3200 $/т. В конце августа стоимость форвардного трехмесячного контракта выросла до 3598 $/т. Поводом послужило заявление крупного европейского производителя цинка Nyrstar о приостановке производства на предприятии Budel из-за скачкообразного роста цен на электроэнергию. Плавильный завод работал с пониженной загрузкой еще с четвертого квартала прошлого года и с сентября переводится на техническое обслуживание.

Из-за снижения производства цинка в Европе местные запасы металла на LME сократились почти до нуля, тогда как мировые остаются фактически на самом низком уровне за более чем двухлетний период. Аналитики прогнозируют рост импорта полуобработанного и готового металла странами Евросоюза.

Энергетический кризис в Европе также повысил волатильность торгов на LME. Трейдеры опасаются, что стремительная инфляция и ужесточение денежно-кредитной политики приведут к снижению спроса на промышленные металлы в ряде стран — крупных потребителей цветных металлов.

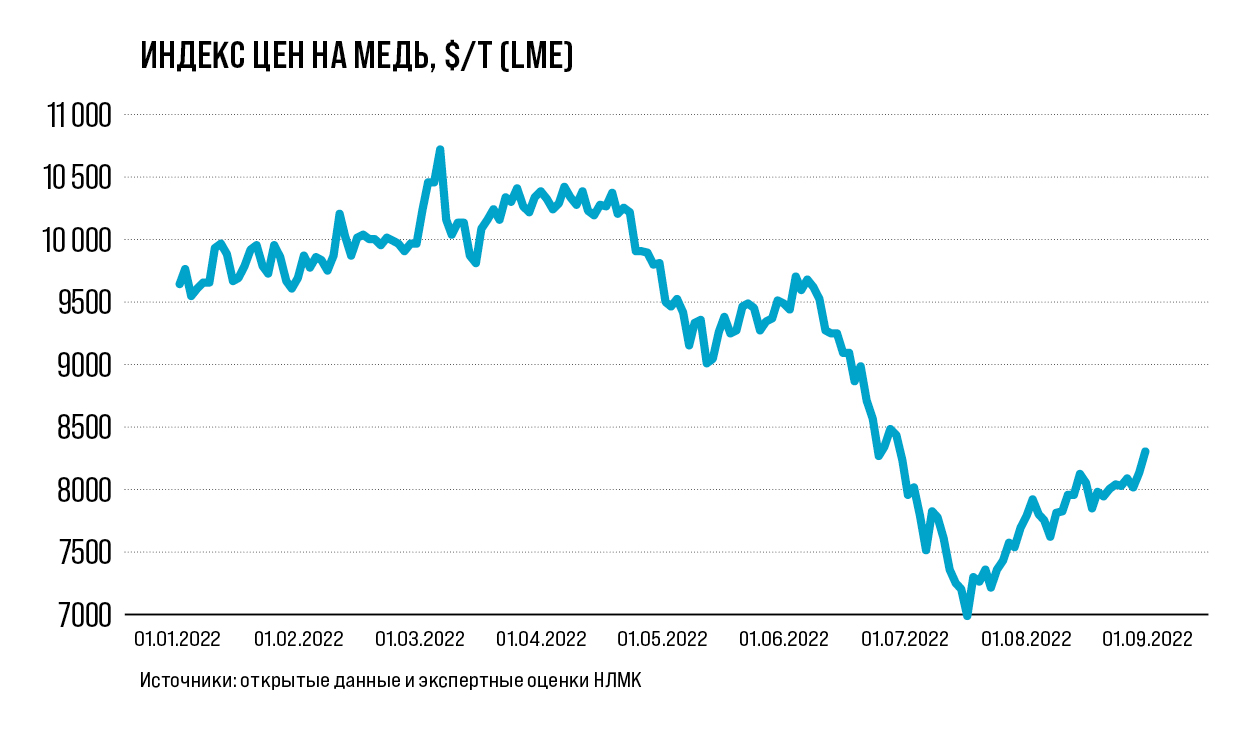

Медь

Мартовский взлет почти до 11 000 $/т сменился нисходящим трендом из-за снижения спроса на промышленные металлы: стоимость тонны меди в августе составляла 7600 $/т. Замедление темпов роста ставки ФРС, ожидание активизации спроса в КНР и вдобавок глобальное сокращение производства меди послужили причиной июльского ценового скачка на форвардные трехмесячные контракты. По оценкам экспертов, дефицит на рынке меди в январе — июне 2022 г. достиг 341 000 т по сравнению с дефицитом на уровне 283 000 т за аналогичный период 2021 года.

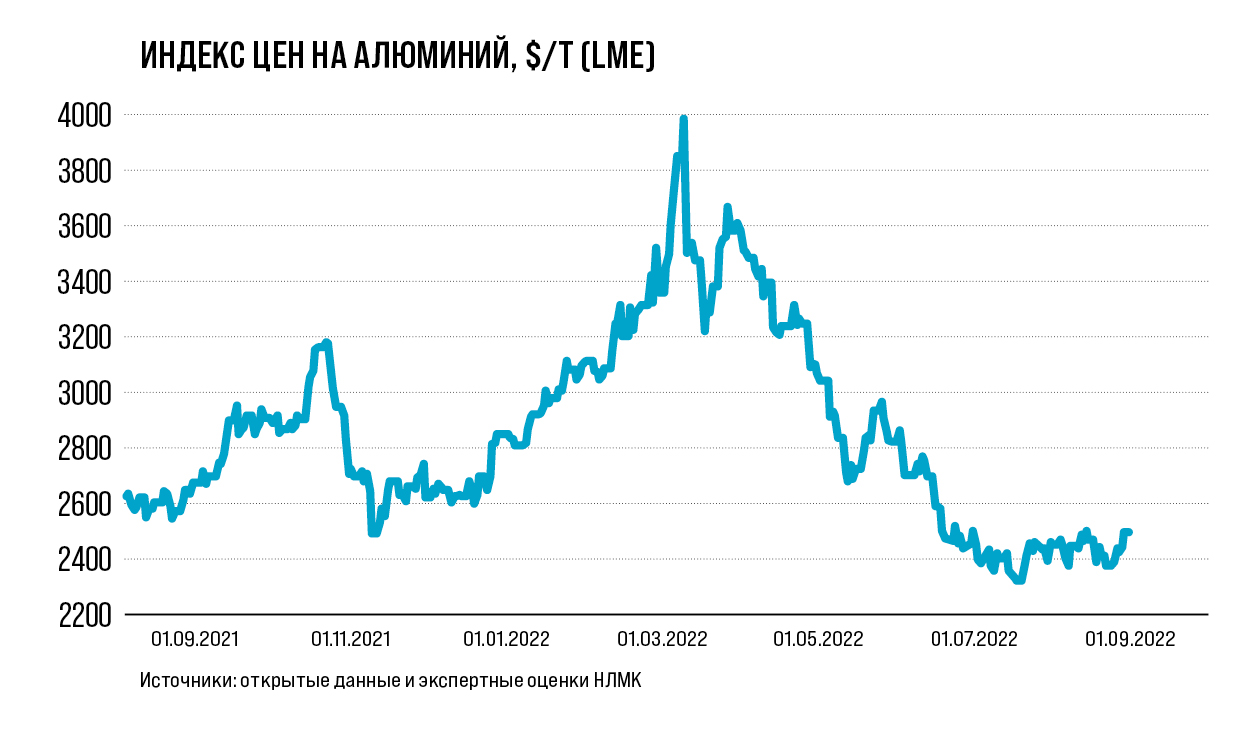

Алюминий

Восемь месяцев текущего года продемонстрировали снижение цен на алюминий с 2800 $/т в январе до 2400 $/т в августе с мартовским скачком до 4000 $/т. Ослаблению фундаментальных показателей способствовали одновременно рост производства алюминия и при этом его слабое потребление. Энергоемкость процесса плавки алюминия и падение маржи привели к перераспределению объемов производства: сокращению в Европе и США и росту в Китае.

В августе цены на LME на алюминий подросли примерно на 4% по сравнению с июльским уровнем. Росту цен поспособствовало объявление Norsk Hydro о закрытии алюминиевого завода Slovalco в Словакии в конце сентября. Решение объясняется неблагоприятными факторами, среди которых высокие цены на электроэнергию. До сих пор завод работал с 60%-ной загрузкой.

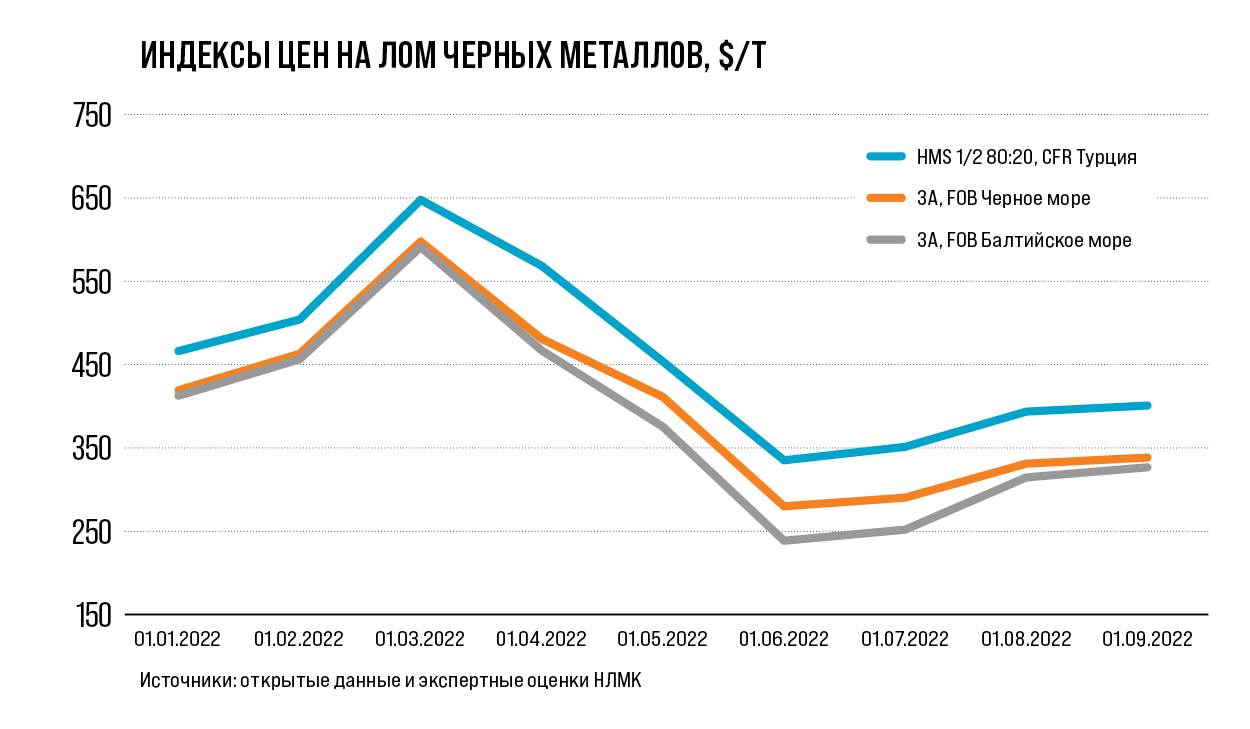

Черный лом

Цены на лом в январе находились на уровне 450 $/т, сменившись кратковременным взлетом в марте до 650 $/т. В июле были отмечены признаки роста цен в Турции. Изменение ценового тренда было связано с увеличением спроса в сегменте готовой продукции и необходимостью пополнения запасов сырья. Поддержку рынку также оказывало сезонное сокращение поставок лома из Европы, а также сохранение спроса в Китае, Индии, Вьетнаме на сырье из Европы. Среднемесячные котировки импортного лома в августе выросли до 385 $/т CFR Турция. Во второй половине месяца тренд ослаб, появились признаки стабилизации котировок.

В США сохранялась отрицательная динамика: котировки лома снизились на $10–20 за тонну — до 340–360 $/т на условиях поставки Ex-Works. Однако конъюнктура рынка здесь является неоднородной: в одних регионах наблюдается переизбыток сырья, тогда как в других, под влиянием температурных факторов и сезонности, — его недопоставка.

Эксперты отмечают небольшую положительную коррекцию цен на лом в Турции до 405 $/т CFR в сентябре. Этому способствует рост цен на сырье в Европе и постепенное увеличение спроса на готовую продукцию. Поддержку ценам оказывает и ограниченное предложение квадрата и чугуна из России, а также процесс пополнения запасов в Турции. В то же время сдерживающим фактором для рынка остается рост инфляции в республике и девальвация турецкой валюты относительно доллара.

Другие новости

-

Сервис по страхованию клиентов НЛМК

25 апреля 2024

-

Группа НЛМК выполнила все цели экологической Стратегии 2023

25 апреля 2024

-

НЛМК выступил партнером турнира УНИКМА среди кровельщиков

25 апреля 2024

-

Торговый дом НЛМК открыл склад в Краснодаре

25 апреля 2024