С 1934 года.

С 1934 года.Теперь и онлайн

Аналитика: Агропромышленный комплекс

Мировой рынок азотных удобрений в первом квартале 2023 года продолжал снижаться, образовавшийся профицит усиливал давление на цены.

Мировой рынок

Ситуация с энергоносителями напрямую повлияла на стоимость азотных удобрений: в условиях аномально теплой зимы в Европе цены на газ опустились ниже 500 $/тыс. куб. м. Для сравнения: весной 2022 года максимальная отметка достигала 3892 $/тыс. куб. м. Примечательно, что, даже несмотря на текущее снижение, текущие газовые котировки более чем вдвое превышают средние исторические значения.

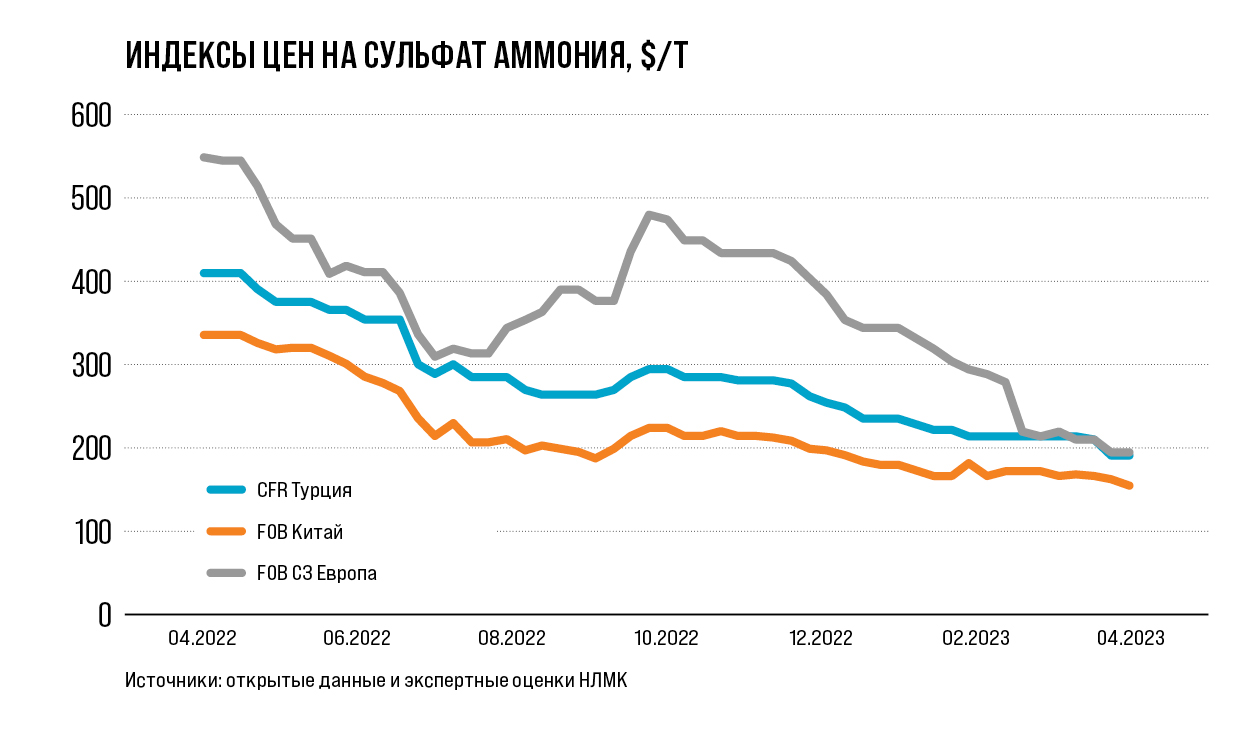

В результате, по итогам первого квартала, котировки сульфата аммония в Европе в среднем снизились на 51% к уровню прошлого квартала — до 190–230 $/т FOB. В Турции и Юго-Восточной Азии снижение оказалось более слабо выраженным: 18% (200–220 $/т CFR) и 14% (180–190 $/т CFR), соответственно.

Коррекция цен на энергоносители стимулирует европейских производителей удобрений, вынужденных зимой приостановить производство, наращивать выпуск продукции. Однако, хотя предложение на рынке растет, активность покупателей остается низкой: аграрии пополнили основные запасы в конце 2022 года и в первом квартале ограничивались небольшими закупками. В условиях слабого спроса со стороны аграриев европейские поставщики удобрений ищут возможность экспорта в Латинскую Америку и Юго-Восточную Азию. Если цены на газ продолжат снижение, а производители будут активно выводить мощности из простоя, профицит продукции на рынке будет увеличиваться. В таком случае текущий ценовой тренд на рынке азотных удобрений сохранится.

Внутренний рынок

Умеренный спрос и снижение цен на аммиачную селитру ослабили позиции отечественных производителей сульфата аммония. Экспортный потенциал в связи с логистическими сложностями на данный момент труднореализуем.

В первом квартале 2023 года агропромышленный комплекс демонстрировал умеренную активность: объем закупок удобрений, по сравнению с тем же периодом 2022 года, вырос лишь на 16%. Тенденция объясняется наличием у аграриев значительных складских запасов и сложностью с реализацией сельхозпродукции.

Период январь — март продемонстрировал и ослабление спроса на сульфат аммония, что было вызвано снижением цен на аммиачную селитру. Крупные производители сульфата аммония также оказывали давление на рынок, предлагая значительные объемы с существенным дисконтом. В итоге в конце первого квартала стоимость сульфата аммония упала до уровня 5000–6000 руб./т без НДС.

Продажи удобрений на экспортный рынок по-прежнему сопряжены с логистическими трудностями, в том числе возросшей стоимостью доставки. В январе — марте 2023 года объем экспортных железнодорожных перевозок сульфата аммония сократился на 37% (53 тыс. т) по сравнению с аналогичным периодом прошлого года (84 тыс. т). При этом внутренние железнодорожные перевозки увеличились на 13% — 288 тыс. т против 255 тыс. т годом ранее. В условиях ограниченного экспорта Казахстан стал одним из приоритетных направлений сбыта сульфата аммония с объемом 20 тыс. т в январе — марте 2023 года.

Госрегулирование в виде квот и экспортных пошлин в этом году сохраняется. Действующие до 31 мая 2023 года квоты в январе текущего года были увеличены на 375 тыс. т аммиачной селитры и 102 тыс. т сульфоаммофоса. Экспортная пошлина будет применяться в случае превышения мировых цен на сульфат аммония выше уровня 500 $/т. Однако, по мнению экспертов, маловероятно, что это произойдет в ближайшей перспективе, так как стоимость удобрений продолжает снижаться. К тому же более серьезным ограничительным фактором для экспортеров являются, скорее, сложности с логистикой, для восстановления которой требуется время, чем действующие механизмы госрегулирования.

Другие новости

-

Сервис по страхованию клиентов НЛМК

25 апреля 2024

-

Группа НЛМК выполнила все цели экологической Стратегии 2023

25 апреля 2024

-

НЛМК выступил партнером турнира УНИКМА среди кровельщиков

25 апреля 2024

-

Торговый дом НЛМК открыл склад в Краснодаре

25 апреля 2024